Wat is PSD2 en hoe kan het financial lease vergemakkelijken?

Je ziet het steeds vaker voorbij komen, de afkorting PSD2. Dit staat voor "Payment Services Directive" (PSD2) is een Europese wet die slim gebruik van betalingsverkeer mogelijk moet maken. Door deze wet kun je bijvoorbeeld een kredietverstrekker toegang geven tot je betaalgegevens.

Op deze manier kan er efficiënter worden gewerkt, ontstaat er ruimte voor innovatie en meer concurrentie. Maar wat is PSD2 precies? En hoe zorgen we ervoor dat jouw gegevens veilig blijven en kan het jouw helpen bij het afsluiten van een financial lease overeenkomst?

Wat is PSD2?

PSD2 is een Europese wet voor het betalingsverkeer van consumenten en bedrijven. Deze wet is in februari 2019 in Nederland ingevoerd. Het houdt onder andere in dat banken verplicht zijn om derde partijen toegang te geven tot je betaalrekening als je daar toestemming voor geeft. Derde partijen zijn bedrijven die betaaldiensten aanbieden. Deze bedrijven krijgen alleen toegang tot je betaalrekening als je daar toestemming voor geeft.

Wat houdt PSD2 in?

Dankzij PSD2 is online betalen eenvoudiger, veiliger en sneller geworden. De Autoriteit Persoonsgegevens ziet toe op de bescherming van je privacy, zodat je met een gerust hart gebruik kunt maken van deze nieuwe mogelijkheden.

Is PSD2 verplicht?

Voordat PSD2 van kracht was, hadden alleen banken en jijzelf toegang tot je betaalgegevens. Het idee van PSD2 is dat jij als consument zelf bepaalt wie er allemaal nog meer gebruik mag maken van die gegevens. Door PSD2 ontstaat er meer concurrentie op de betaalmarkt, omdat ook andere bedrijven dan je bank je betaalgegevens kunnen inzien. Maar er zijn twee voorwaarden:

- Jij bepaalt zelf wie toegang krijgt tot je betaalgegevens.

- Het bedrijf moet een vergunning hebben bij De Nederlandsche Bank (DNB) of in een andere lidstaat van de EU.

Innovaties dankzij PSD2

In Nederland was er voor PSD2 al veel mogelijk op het gebied van betalen. Het kan dus zijn dat je nog geen verzoek hebt gekregen van bedrijven om je betaalgegevens in te zien. Maar wat zijn dan precies de mogelijkheden met PSD2? Dankzij PSD2 ontstaan er veel nieuwe mogelijkheden. Met behulp van de financiële gegevens uit PSD2 heeft een kredietverstrekker direct zicht op de geldstromen op jouw zakelijke bankrekening en kan deze snel beoordelen of je in aanmerking komt voor een zakelijke financial lease voor een auto.

De risico’s van PSD2

Het is natuurlijk niet de bedoeling dat iedereen zomaar toegang heeft tot je betaalgegevens. Daarom is het goed om kritisch te zijn als een financial lease maatschappij om toegang tot je gegevens vraagt. Zo’n vraag tot toegang is namelijk gemakkelijk te verwarren met phishing; cybercrime waarmee er ‘gevist’ wordt naar gegevens zoals je inlogcodes en pincode. Twijfel je of de vraag wel klopt? Dan kun je altijd checken of het kredietverstrekker in het register van vergunningen van DNB staat. Als je niet reageert op het verzoek, dan krijgt de bank nooit toegang tot je betaalgegevens.

Als je de kredietverstrekker toegang geeft tot je betaalgegevens, mag die bank de gegevens alleen voor het beoordelen van de financial lease aanvraag. DNB en de Autoriteit Persoonsgegevens controleren of de partij zich daar ook aan houdt.

Hoe PSD2 je Financial Lease Overeenkomst kan Vergemakkelijken

Dankzij PSD2 en Open Banking is het afsluiten van een financial lease overeenkomst voor een voertuig nu eenvoudiger, sneller en veiliger geregeld. Hier leggen we uit hoe het werkt.

Hoe werkt de Digitale Kredietcheck?

Voor de digitale kredietcheck maken banken systeem gebruik van Open Banking om verbinding te maken met je zakelijke bankrekening. Ze werken samen met de banken om je transactiegegevens op te halen en een kredietrapport te genereren. Dit proces is veilig en jij behoudt volledige controle over je gegevens.

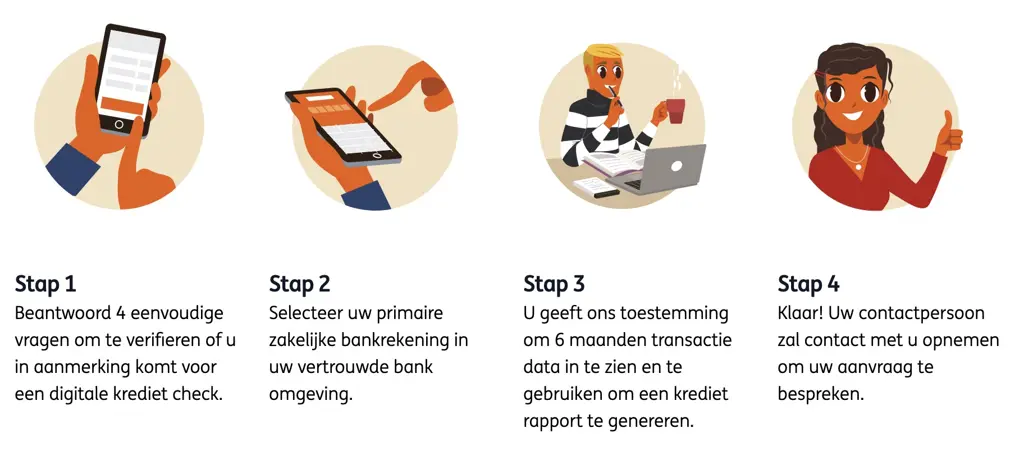

Stap-voor-Stap Handleiding voor de Digitale Kredietcheck

Stap 1: Verificatie

Beantwoord vier eenvoudige vragen om te verifiëren of je in aanmerking komt voor de digitale kredietcheck. Dit helpt ons te bepalen of we je aanvraag kunnen verwerken via het digitale proces.

Stap 2: Selectie van Bankrekening

Kies je primaire zakelijke bankrekening in je vertrouwde bankomgeving. Dit is de rekening waarvan de transactiegegevens zullen worden gedeeld.

Stap 3: Toestemming Geven

Geef toestemming om je transactiegegevens van de afgelopen zes maanden in te zien. Deze gegevens worden alleen gebruikt om een kredietrapport te genereren. Je doet dit via de beveiligde omgeving van je eigen bank.

Stap 4: Bevestiging en Contact

Klaar! Je contactpersoon zal indien nodig met je opnemen om je aanvraag te bespreken. De kredietverstrekker heeft nu een actueel en nauwkeurig kredietrapport dat gebaseerd is op je recente financiële gegevens.

Veelgestelde Vragen over de Digitale Kredietcheck

Zijn mijn bankgegevens bij PSD2 veilig?

Ja, je privacy is erg belangrijk. Banken en andere partners voldoen aan strenge beveiligingsnormen en wettelijke vereisten. Zij hebben nooit directe toegang tot je bankrekening of inloggegevens.

Kan ik mijn toestemming intrekken?

Ja, je kunt op elk moment in je bankomgeving de gegeven toestemming intrekken. De 'alleen-lezen' toegang vervalt automatisch na 90 dagen.

Hoe lang wordt mijn data bewaard?

Je gegevens worden bewaard voor een periode van vijf jaar en zes maanden om eventuele vragen en klachten te kunnen beantwoorden.

Conclusie

Dankzij PSD2 en Open Banking is het afsluiten van een financial lease overeenkomst nu eenvoudiger, sneller en veiliger. Volg de bovenstaande stappen om je digitale kredietcheck te voltooien en geniet van een efficiënte manier om je kredietwaardigheid te beoordelen. Neem contact met het team van FinancialLeaseZZP op als je vragen hebt of aanvullende informatie nodig hebt.